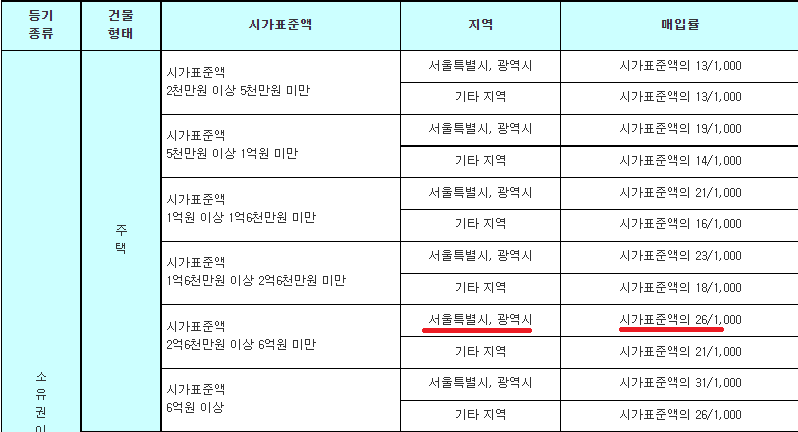

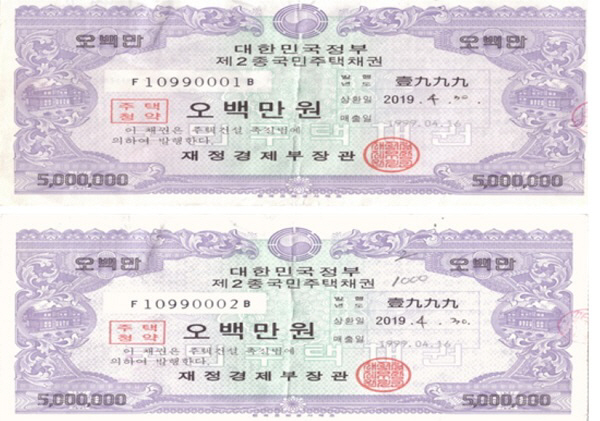

국민주택채권이란?

국민주택채권은 한국주택금융공사가 발행하는 채권으로, 국민주택기금을 조성하기 위한 목적으로 발행됩니다. 국민주택기금은 무주택 서민의 주거 안정을 위해 사용됩니다.

국민주택채권의 종류

■ 국민주택채권은 크게 제1종 국민주택채권과 제2종 국민주택채권으로 나뉩니다.

• 제1종 국민주택채권

제1종 국민주택채권은 담보 없이 발행되는 채권입니다. 제1종 국민주택채권은 매매차익이 발생할 수 있는 채권으로, 투자 수익을 기대하는 투자자에게 적합한 채권입니다.

• 제2종 국민주택채권

제2종 국민주택채권은 담보로 국민주택기금의 자산을 제공받아 발행되는 채권입니다. 제2종 국민주택채권은 매매차익이 발생하지 않는 채권으로, 안정적인 수익을 기대하는 투자자에게 적합한 채권입니다.

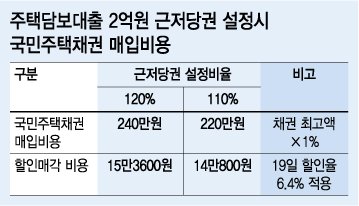

국민주택채권의 발행 조건

■ 국민주택채권의 발행 조건은 다음과 같습니다.

• 발행기관: 한국주택금융공사

• 발행 형태: 원금균등 상환 방식

• 발행 기간: 1년~30년

• 발행 금액: 100만원 단위

• 배당률: 3.5%~5.5%

국민주택채권의 세제 혜택

■ 국민주택채권은 다음과 같은 세제 혜택을 제공합니다.

• 양도소득세 비과세

국민주택채권을 10년 이상 보유하고 매도하는 경우, 양도소득세가 면제됩니다.

• 배당소득세 비과세

국민주택채권으로부터 받는 배당소득은 5년간 비과세됩니다.

국민주택채권의 장점

■ 국민주택채권의 장점은 다음과 같습니다.

• 안전성

국민주택채권은 한국주택금융공사가 발행하는 채권으로, 한국 정부의 보증을 받습니다. 따라서, 안전성이 높은 채권이라고 할 수 있습니다.

• 세제 혜택

국민주택채권은 양도소득세와 배당소득세에 대한 세제 혜택을 제공합니다. 따라서, 투자 수익을 높일 수 있습니다.

• 투자의 편의성

국민주택채권은 한국거래소에서 매매가 가능합니다. 따라서, 투자의 편의성이 높습니다.

국민주택채권의 단점

■ 국민주택채권의 단점은 다음과 같습니다.

• 매매차익의 불확실성

제1종 국민주택채권은 매매차익이 발생할 수 있는 채권입니다. 그러나, 채권 시장의 변동성에 따라 매매차익이 발생하지 않을 수도 있습니다.

• 배당률의 한계

국민주택채권은 제2종 국민주택채권을 제외하고는 배당률이 높지 않습니다. 따라서, 투자 수익을 크게 기대하기는 어렵습니다.

국민주택채권의 투자 전략

국민주택채권은 안전성이 높고 세제 혜택을 제공하는 채권입니다. 따라서, 안정적인 투자 수익을 기대하는 투자자에게 적합한 채권이라고 할 수 있습니다.

■ 국민주택채권을 투자할 때는 다음과 같은 점을 고려하는 것이 좋습니다.

• 목적

국민주택채권을 투자하는 목적이 무엇인지를 명확히 하는 것이 중요합니다. 만약, 안정적인 투자 수익을 기대하는 경우, 제2종 국민주택채권에 투자하는 것이 좋습니다. 반면, 매매차익을 기대하는 경우, 제1종 국민주택채권에 투자하는 것이 좋습니다.

• 기간

국민주택채권의 발행 기간을 고려하는 것도 중요합니다. 만약, 장기 투자를 계획하고 있는 경우, 장기물에 투자하는 것이 좋습니다. 반면, 단기 투자를 계획하고 있는 경우, 단기물에 투자하는 것이 좋습니다.

• 금리

채권 시장의 금리 변동성을 고려하는 것도 중요합니다. 채권 시장의 금리가 상승하면, 국민주택채권의 가격이 하락할 수 있습니다. 따라서, 채권 시장의 금리에 따라 투자전략을 유동적으로 가져갈 필요가 있습니다.

'경제 체인지' 카테고리의 다른 글

| ISA 란? (Ft. 개인종합자산관리계좌 란?) (0) | 2024.01.18 |

|---|---|

| 금융투자소득세 란? 폐지된 이유는? (Ft. 금투세 폐지) (0) | 2024.01.18 |

| 연말정산 간소화 서비스란? (0) | 2024.01.17 |

| 장기주택 저당차입금 이자상환액 소득 공제란? (0) | 2024.01.17 |

| 이직시 연말정산 주의할 점은? (0) | 2024.01.17 |